Jarenlang leefden we in de overtuiging dat in de wereld van financiën en beleggen vooral rationale beslissingen werden genomen. Inmiddels weten we wel beter, de afgelopen decennia is er dan ook veel onderzoek gedaan naar ons gedrag op het gebied van beleggen. Dit vatten we ook wel samen onder het begrip “Behavioral Finance”.

In dit tweeluik wordt uitgelegd wat Behavioral Finance is, in het eerste deel ligt de aandacht op de achtergrond en theorie. In het tweede deel komen voorbeelden aan bod die velen vast zullen herkennen.

Homo Economicus

De (economische) wetenschap gaat er in basis vanuit dat wij als mensen rationele afwegingen maken om zo een keuze te maken die voor ons het beste uitpakt. Ook wel de homo economicus genoemd. Dit was een tijdlang het overheersende idee in de economie, maar laten we het maar direct op tafel leggen…wij zijn niet rationeel.

Emotie is je grootste vijand

De grootste impact op je resultaat komt door je gedrag tijdens stressmomenten. Vele onderzoeken (bv. van Dalbar) laten zien dat beleggers de grootste vijand zijn voor een goed rendement. Paniek, angst, kuddegedrag en het vergelijken zijn hier een paar voorbeelden van. Gemiddeld behalen beleggers nog niet eens het rendement van een spaarrekening. Ze verkopen te snel, kopen te laat, of handelen te veel. Dit is bijna altijd te wijten aan de emotie. Maar die kun je onder controle houden.

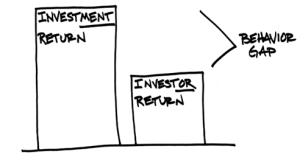

Onderstaande tekening is van Carl Richards (google hem maar eens, hij heeft veel van dit soort schetsjes gemaakt). Deze tekening vat het eigenlijk wel mooi samen. Hij noemt het verschil tussen de beleggingsrendementen en de rendementen die de belegger zelf maakt, de behavior gap. Veroorzaakt door de belegger, en helaas is het verschil per definitie negatief.

Volgens Dalbar, wat onderzoek doet naar het gedrag van beleggers, realiseert de gemiddelde belegger 4,5% slechter dan de markt. Dit wordt ook bevestigd door talloze andere onderzoeken én praktijkervaring. Het gedrag van beleggers is onlogisch en vaak emotioneel gebaseerd, wat leidt tot onverstandige beleggingsbeslissingen voor de lange termijn. Enkele van de meest voorkomende fouten zijn:

- Instappen wanneer de beurs al een tijd aan het stijgen is. Dit druist in tegen de aloude beleggingswijsheid: buy low, sell high.

- Overreageren tijdens onzekere tijden ( De mens lijdt het meest aan het lijden dat hij vreest)

- Zelfoverschatting, op een gegeven moment gaan we geloven dat we zelf de toekomst kunnen voorspellen. En zoals Mark Twain ooit al zei: “Voorspellen is moeilijk, vooral als het om de toekomst gaat.”

Het snijvlak van psychologie en beleggen duiden we dus aan als Behavioral Finance. We zijn misschien niet in staat om onze aangeboren neigingen volledig te overwinnen, maar als we ons hier bewust van zijn en van hun triggers, dan zouden we slechte beslissingen kunnen verminderen. Media (financiële media en algemene media) zijn bijvoorbeeld doelbewust ontworpen om mensen emotioneel geladen te houden. Het doel is om individuen afgestemd te houden op een bepaald station of geabonneerd te houden op een tijdschrift en/of krant.

Wanneer je bij het nemen van financiële beslissingen de impact van jouw emotie zoveel mogelijk wil controleren probeer dan onderstaande tips eens te volgen:

- Temper je enthousiasme in goede tijden.

- Word optimistischer als de dingen er slecht uitzien.

- Volg het nieuws minder.

- Houd je aan je, financiële, plan.

Dalbar voert dit onderzoek overigens al jarenlang uit, en resultaten tonen dat de ‘behavior gap’ langzaam maar zeker iets kleiner wordt. Zou dat dan komen omdat steeds meer mensen beleggen met de hulp van een CPF-professional?

Wil je meer weten over behavioral finance of hoe je verstandig kan beleggen zonder in (emotionele) valkuilen te trappen? Neem dan contact op met een CFP-Professional hij/zij heeft de nodige vakkennis in huis en kan je verder informeren.

Meer weten? Bel met Peter Hans Teutenberg op 06 430 76 526 of vul het contactformulier in.

Blog FFP | 12-04-2023 | Lees hier het hele bericht.